ETF期权合约保证金及限开仓标准

我公司根据风险控制要求及业务开展需要,对ETF期权合约保证金实行的收取标准如下:

一、认购期权与认沽期权

客户需缴纳的保证金 = 交易所规定的开仓(维持)保证金×公司保证金浮动系数

其中,交易所规定每张合约的开仓保证金计算公式为:

(一)认购期权义务仓开仓保证金=[合约前结算价+Max(12%×合约标的前收盘价-认购期权虚值,7%×合约标的前收盘价)]×合约单位

(二)认沽期权义务仓开仓保证金=Min[合约前结算价+Max(12%×合约标的前收盘价-认沽期权虚值,7%×行权价),行权价]×合约单位

本条中的认购期权虚值=Max(行权价-合约标的前收盘价,0);认沽期权虚值=Max(合约标的前收盘价-行权价,0)

交易所规定每张合约的维持保证金计算公式为:

(一)认购期权义务仓维持保证金=[合约结算价+Max(12%×合约标的收盘价-认购期权虚值,7%×合约标的收盘价)]×合约单位

(二)认沽期权义务仓维持保证金=Min[合约结算价 +Max(12%×合约标的收盘价-认沽期权虚值,7%×行权价),行权价]×合约单位

本条中的认购期权虚值=Max(行权价-合约标的收盘价,0);认沽期权虚值=Max(合约标的收盘价-行权价,0)

我公司针对不同情形,设置不同的公司保证金浮动系数,具体标准如下:

|

情形 |

公司保证金浮动基准系数 |

|

正常情况 |

1.2 |

|

合约为深度虚值 |

1.1 |

|

合约为深度实值 |

1.3 |

|

期权合约到期前E-3日收盘后 |

1.3 |

|

较长节假日前E-3日收盘后 |

1.3 |

其中:

虚值程度公式为:认购期权虚值程度=(认购期权合约行权价-标的证券收盘价)/标的证券收盘价; 认沽期权虚值程度=(标的证券收盘价-认沽期权合约行权价)/标的证券收盘价

实值程度公式为:认购期权实值程度=(标的证券收盘价-认购期权合约行权价)/标的证券收盘价; 认沽期权实值程度=(认沽期权合约行权价-标的证券收盘价)/标的证券收盘价

轻度虚值: 普通股票期权虚值程度<12%,ETF期权虚值程度<10%;

深度虚值:普通股票期权虚值程度≥12%,ETF期权虚值程度≥10%;

轻度实值:普通股票期权实值程度<12%,ETF期权实值程度<10%;

深度实值:普通股票期权实值程度≥12%,ETF期权实值程度≥10%

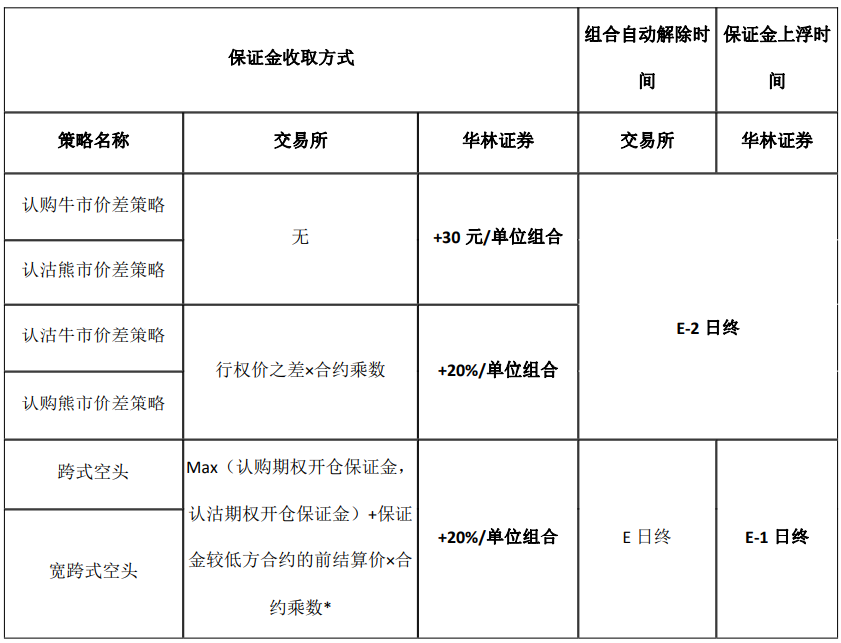

二、组合策略

*注:若认购和认沽期权开仓/维持保证金相等,则上述公式中“较低方”结算价取认购和认购结算价中的较大值。

我公司向客户收取的组合策略保证金,不低于交易所标准。

(一)对于认购牛市价差策略和认沽熊市价差策略,每单位组合在交易所保证金的基础上加收 30 元保证金。E-2 日日终(注:E 日为合约到期日)交易所对组合持仓进行自动解除,并对组合成分持仓收取维持保证金。我司对认购牛市价差策略和认沽熊市价差策略不提前上浮保证金,E-2 日日终清算后我司按照组合解除后成分合约公司标准收取维持保证金保证金。

(二)对于认购熊市价差策略和认沽牛市价差策略,每单位组合在交易所组合标准保证金的基础上浮 20%收取保证金。E-2 日日终(注:E 日为合约到期日)交易所对组合持仓进行自动解除,并对组合成分持仓收取维持保证金。我司对认购熊市价差策略和认沽牛市价差策略不提前上浮保证金,E-2 日日终清算后我司按照组合解除后成分合约公司标准收取维持保证金保证金。

(三)跨式空头策略和宽跨式空头策略组合保证金,每单位组合在交易所组合标准保证金的基础上浮 20%收取保证金。E-1 日日终起按照组合解除后成分合约我公司标准收取维持保证金。E 日日终交易所对组合持仓进行自动解除,并对组合成分持仓收取维持保证金。

三、限开仓实时保证金风险率

盘中客户账户公司实时风险值>90%,即触及盘中追保线时,公司向客户发送追保通知,并可限制客户新开仓。其中公司实时风险值按照客户保证金水平计算的实时价格保证金/保证金总额(扣除行权待交收等冻结的资金后)。

根据最新价格实时计算的客户持有某期权合约的实时价格保证金是指,客户持有该同一期权合约义务仓和权利仓对冲后剩余义务仓,按合约标的最新成交价格和期权合约最新成交价(如当日无成交,则取前结算价),根据公司设置的保证金水平计算的保证金。